低轨星载路由与星间激光通信的技术攻关实验室里,烽火通信的工程师们正在调试设备,隔壁房间的市场分析师刚刚拿到前三季度净利润同比增长30.28%的报表。

当前中国航天已刷新历史纪录完成近90次发射,其中商业发射占比显著提升。而今年以来,商业航天概念板块已累计上涨80.10%。

中国商业航天已形成包括国家队基石、头部民企及专精特新配套企业在内的完整产业格局。

当商业航天从概念走向产业化,那些处于产业链关键位置、手握核心技术的“国家队”成员,其真实的财务成色和业务前景究竟如何?

01 行业格局

中国商业航天产业已经形成了清晰的三大梯队格局。第一梯队是以中国航天科技、航天科工集团及其下属公司为代表的“国家队”。

这些企业掌握着核心资源与总体能力,构成了整个产业的基石。

第二梯队则由蓝箭航天、银河航天、长光卫星等头部民营企业组成。它们在技术前沿性、资本关注度和商业成熟度上引领着行业创新。

第三梯队是在火箭发射、卫星制造、核心配套等细分领域涌现的一批“专精特新”企业。这些企业与国家队、头部民企共同构成了覆盖火箭、卫星、地面设备及运营服务的完整产业链。

在这一生态中,海格通信作为通信导航设备供应商,处于产业配套环节。而近期多家上市公司股价表现活跃,反映出市场对商业航天产业链各环节的持续关注。

02 财务透视

深入四家公司的财务报告,可以发现截然不同的经营图景。

烽火通信的营收与净利润呈现“背离”走势。公司第三季度营收59.55亿元,同比下降18.48%,而净利润却达到2.26亿元,同比增长28.14%。

前三季度累计营收170.72亿元,同比下降19.30%,而净利润5.13亿元,同比增长30.28%。

海格通信的财务表现较为疲软。第三季度公司营业收入9.28亿元,同比下降21.02%,净利润亏损1.78亿元。

前三季度累计营业收入31.58亿元,同比下降16.17%,净利润亏损1.75亿元,而去年同期为盈利1.85亿元。

中航高科同样面临业绩压力。前三季度公司实现营业收入37.61亿元,同比下降1.56%;实现归母净利润8.06亿元,同比下降11.59%。

其中第三季度营收10.14亿元,同比大幅下降20.41%。

中航光电呈现出“增收不增利”的特点。前三季度实现营业收入158.38亿元,同比增长12.36%,而同期归属于上市公司股东的净利润为17.37亿元,同比下降30.89%。

03 战略定位

在商业航天产业链中,每家公司都占据着不同的生态位。

烽火通信在传统光通信领域深耕四十余年后,正将技术积累向太空延伸。公司持续投入卫星光通信核心技术攻关,低轨星载路由与星间激光通信是其关键布局方向。公司实际控制人为中国信息通信科技集团有限公司,作为通信央企在战略资源获取上具备一定优势。

海格通信的业务范围则更为广泛,公司产品涵盖短波、超短波、卫星通信等,实现“天、空、地、海”全域布局。根据公司的“十五五”规划,空天信息、低空经济、芯片被列为重点发展领域。在卫星互联网领域,公司的射频、基带芯片已经完成验证并中标窄带终端,同时完成了信关站建设。

中航高科在商业航天领域的角色颇为独特。作为我国航空领域唯一一家专业从事复合材料研发工程化的单位,其技术自然延伸至航天领域。公司产品已应用于航天领域,在材料这一基础环节具备较强的技术壁垒。

中航光电则专注于航天器的“神经网络”。作为国内最大的军用光电连接器制造企业,公司产品已成功配套于主流火箭型号,并与国内领先商业火箭企业展开合作。其产品覆盖连接器、箭载/箭地单机、电缆网等多类关键部件。

04 行业挑战

商业航天产业链企业目前面临多重挑战。中航高科的情况反映了行业普遍面临的交付节奏问题。公司2025年第三季度营收同比下降20.41%,主要原因是客户需求节奏变化导致主要产品交付放缓以及交付产品结构变化。

海格通信的亏损则揭示了转型期的阵痛。报告期内受行业客户调整及周期性波动影响,合同签订延缓,同时公司持续在芯片、卫星互联网、北斗、智能无人系统等新兴领域进行技术研发投入。

中航光电的“增收不增利”现象,部分归因于业务结构变化及所得税费用增长。这反映了在行业快速发展期,企业可能面临成本上升、税收政策变化等多重压力。

05 未来展望

从行业发展阶段看,商业航天正从技术验证迈向规模化部署。2026年,中国载人航天工程将组织实施包括天舟十号、神舟二十三号等在内的4次飞行任务。

我国低轨卫星互联网建设也将在今年下半年陆续启动项目招标后,进入新一轮密集部署期。

专家认为,在液体可回收火箭技术完全成熟前,产业链中最确定的Alpha收益来自高价值量、高准入壁垒的卫星核心单机与载荷。这对中航光电这类企业构成直接利好。

东吴证券分析认为,2026年卫星与火箭两大环节将形成“供需共振”局面,推动整个航天产业进入快速扩张阶段。商业火箭有望由量变引发质变,中国可能进入火箭可回收时代。

对于烽火通信布局的卫星激光通信领域,近期有企业完成超亿元人民币A++轮战略融资,显示出资本对这一技术方向的认可。这些领域的进展可能会为烽火通信的相关业务带来协同效应。

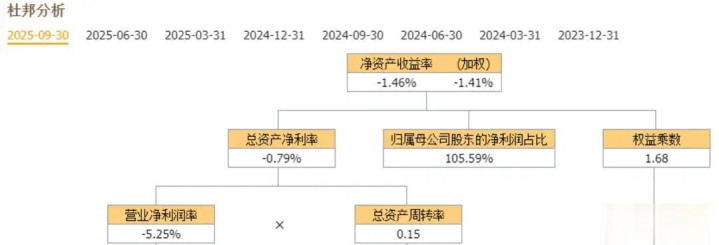

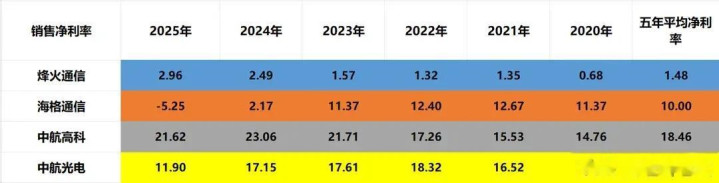

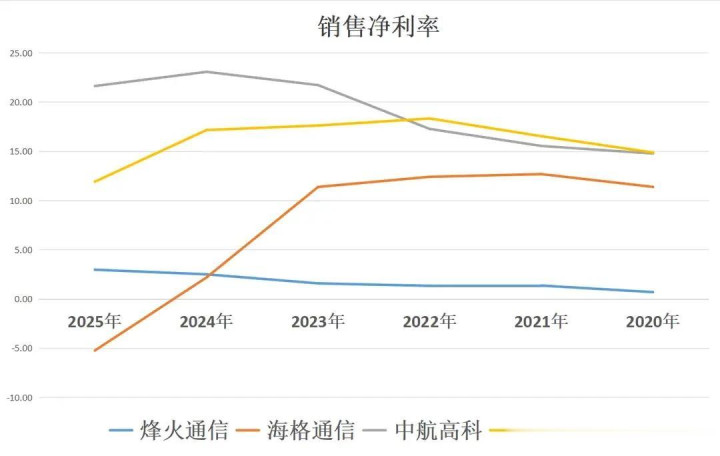

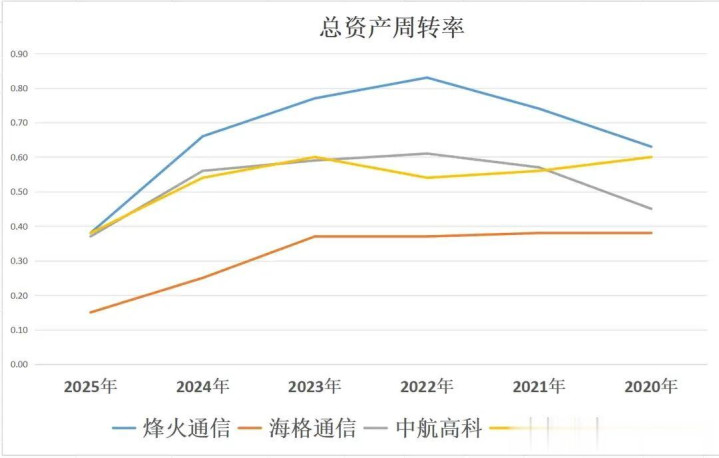

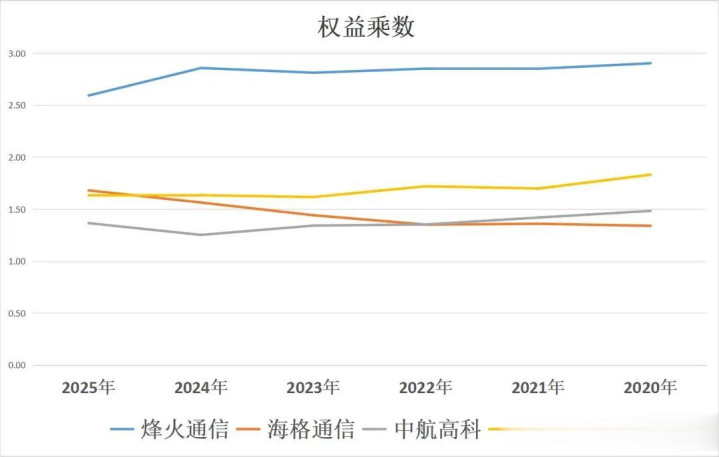

商业航天赛道上的四家“国家队”选手,在财务表现上呈现出明显差异。中航高科以10.81%的净资产收益率位居榜首,烽火通信净利润逆势增长背后是业务结构的优化调整。

海格通信的暂时亏损是转型期的必要代价,而中航光电增收不增利的现象则揭示出规模扩张中的成本管控难题。

烽火通信实验室里的激光通信设备正在调试,星间高速数据传输的每一次突破,都可能重构太空网络的竞争格局。商业航天产业已进入从“造星”到“用星”的关键转折期。

(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

景盛网提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯